Geen producten in de winkelwagen.

Waarom scoort ABN Amro en hebben accountants het zwaar? De stand van zaken in het Nederlandse financiële landschap.

De eindstreep is in zicht voor Gerrit Zalm (foto onder, door Maarten Noordijk) en ABN Amro. Nog pakweg één jaar moet de bank en haar klanten vrij blijven van nieuwe economische stormen. Met een succesvolle beursgang, hopelijk in 2015, kan de moeilijkste periode uit de historie van de bank definitief worden afgesloten. Bevrijd van de kritische blik van de minister van Financiën, is er pas echt sprake van ‘business as usual’. Toch is de bank in veel opzichten al hersteld. In de zakenwereld is het imago als vanouds. De afgelopen jaren is de reputatie van ABN Amro sterk verbeterd – voor managers staat de bank weer bovenaan het lijstje van banken waar ze graag zaken mee doen, zoals blijkt uit MT’s jaarlijks onderzoek voor de MT Finance. In 5 categorieën krijgt ABN Amro de meeste aanbevelingen. De Rabobank is in vergelijking met enkele jaren geleden wat weggezakt, terwijl de ING met een comeback bezig is.

=> Bekijk de volledige uitslag van de MT Finance 2014

Zoals elk jaar ondervroegen we voor het onderzoek managers die betrokken zijn bij het inhuren van financiële dienstverleners. Voor de vakgebieden waarin ze beslissingsbevoegd zijn, konden ze aangeven welke dienstverleners ze zouden willen aanbevelen. De 673 managers die aan het onderzoek meededen, konden per categorie maximaal 3 dienstverleners aankruisen. Het onderzoek werd dit jaar opnieuw uitgevoerd met online onderzoeksbureau MWM2, met voorbereidend marktonderzoek door MBCF.

Hersteld imago voor ABN

Tijdens de crisis was de waardering voor ABN Amro in de zakenwereld ver teruggezakt, maar het imago van de bank heeft zich goed hersteld. Net als vorig jaar krijgt ABN Amro het grootste totaal aantal aanbevelingen, met eerste plaatsen in de categorieën Financiering, Corporate finance, Asset management, Risk management en Credit management & factoring (ex aequo met ING). De Rabobank leverde met 2 eerste plaatsen (in Cash management en Leasing) wat in, vergeleken met vorig jaar, terwijl de ING met slechts één eerste plaats (Credit management & factoring; ex aequo) weliswaar op de terugweg is, maar nog steeds onderdoet voor de collega-grootbanken.

Triodos doet uitstekende zaken

De categorie Financiering geeft een goede weerspiegeling van de verhoudingen. De vragen over deze voor het zakenleven zo essentiële dienst werden door de meeste respondenten in het onderzoek (351 keer) beantwoord. Van hen zou 33 procent ABN Amro aanbevelen bij financieringsvraagstukken, op de voet gevolgd door de Rabobank met 31 procent. De ING volgt op enige afstand met 23 procent. Opvallend is dat de Triodos Bank het, gezien zijn bescheiden omvang, met zijn vierde plaats (evenals voorgaande jaren) uitstekend doet in de zakenwereld.

Culturele revolutie

Onder leiding van haar aansprekende topman Gerrit Zalm is ABN Amro bezig met een opmerkelijke metamorfose. Terwijl de bank moet worden klaargestoomd voor de hernieuwde beursnotering – na de bijna-doodervaring en nationalisatie in 2008 – heeft Zalm tegelijkertijd een programma ingevoerd om de voorheen wat afstandelijke en hooghartige cultuur te veranderen. Geleidelijk gaan alle afdelingen door het programma ‘Customer excellence’ heen, waarmee het klantbelang hoger op de agenda moet komen en het risicobewustzijn wordt vergroot. ‘Een soort culturele revolutie’, zoals Zalm het programma eerder dit jaar in een interview in Management Team noemde.

Meedingen naar 'high finance'-klussen

Maar méér dan bij andere banken hangt succes of falen van Zalms missie van de economische omstandigheden af. Op dit moment, zolang de bank in handen is van de staat, zijn de mogelijkheden om voluit te concurreren beperkt. Een internationale strategie is min of meer uitgesloten, en zelfs op de thuismarkt mag de bank zijn tanden niet te veel laten zien – zolang ze onder verantwoordelijkheid van de minister van Financiën valt. Al te veel risico’s kan een staatsbank immers moeilijk nemen: als het misgaat moet de minister een en ander uitleggen in de Tweede Kamer. Een klusje waar je ministers over het algemeen bijzonder weinig plezier mee doet. Pas na de beursgang kan ABN Amro weer volwaardig meedingen naar prestigieuze ‘high finance’-klussen op de wereldmarkt.

Economische terugval

Niet lang geleden werd nog gedroomd van een beursemissie vroeg in 2015, maar het economisch klimaat is nog onvoldoende hersteld. De minister wil – terecht – een zo hoog mogelijke opbrengst, zodat de bank pas zal worden verkocht als ze kerngezond en winstgevend is. Probleem voor ABN Amro is, dat de resultaten nog wisselvallig zijn, vooral omdat veel van de klanten kampen met de naweeën van de crisis. Het rendement op eigen vermogen van 9,2 in het tweede kwartaal van dit jaar was maar net binnen het (zelf) gestelde doel van 9-12 procent. Als de economie verder stabiliseert, zullen de cijfers verbeteren en daarmee de beurskansen. Hopelijk kunnen medio 2015 ABN Amro-aandelen op de markt worden gebracht. Een onverhoopte economische terugval kunnen Zalm en zijn mensen op dit moment echter absoluut niet gebruiken.

Spreekwoordenboek

Bij een vergelijking van het totaal aantal aanbevelingen voor de grootbanken in de MT Finance over de afgelopen 3 jaar, valt op dat ABN Amro een stabiele hoeveelheid ‘endorsements’ krijgt. Bij de ING is er een opmerkelijke stijging in het aantal (van 188 naar 254, gecorrigeerd voor het verschil in onderzoeksrespons), terwijl de Rabobank er juist op achteruitgaat (van 381 naar 274). Nog maar enkele jaren geleden, tijdens het hoogtepunt van de crisis, was de Rabobank niet alleen de meest aanbevolen bank, maar zelfs het meest bewonderde bedrijf van Nederland – zoals bleek uit de nummer 1-positie in de MT500 in 2012. In 2011 en 2012 domineerde de Rabobank het onderzoek voor de MT Finance. Die mooie jaren voor het Utrechtse concern zijn voorbij.

De rust is weergekeerd

Terwijl de concurrentie na het rampjaar 2008 langzaam opkrabbelde, leek het in 2013 of de Rabobank het halve spreekwoordenboek te verwerken kreeg. Het vertrouwen dat netjes te voet was gekomen, galoppeerde met de Liboraffaire te paard de deur uit. Juist omdat de bank in zakelijk Nederland zo hoog stond, kon ze daarna diep vallen – topman Piet Moerland in zijn val meesleurend. Onder Rinus Minderhoud is de rust weergekeerd, en met poldernetwerker Wiebe Draijer, die deze maand het stokje overnam, lijkt de coöperatieve bank de ideale bestuursvoorzitter in huis te hebben om haar traditionele status terug te verdienen: die van rots in de economische branding voor boeren, tuinders, miljoenen huishoudens en talloze bedrijven.

.jpg)

Bijzonder beheer

Toch kan de Rabobank met zijn machtige marktpositie in het MKB nog lastige jaren tegemoetzien. Een relatief groot aantal klanten moet sinds de crisis door de afdeling bijzonder beheer in de gaten worden gehouden, hoewel de uitstroom uit deze ‘ziekenboeg’ van de bank volgens cfo Bert Bruggink inmiddels groter is dan de instroom. Daarnaast kan het nog jaren duren voordat de grote portefeuille met commercieel vastgoed weer gezonde cijfers laat zien: het aantal leegstaande winkels in Nederland neemt alleen maar toe. Mede door de verscherpte eisen die door internationale regelgevers worden gesteld, is de bank genoodzaakt om in de kosten te snijden.

Operatie zorgt voor onrust

Bij de lokale banken verdwijnen er tot 2016 8.000 banen en er worden honderden kantoren gesloten. Die operatie zal nog flink wat onrust teweegbrengen. Maar ook al is een deel van het vertrouwen weggegaloppeerd, de steun van de zakelijke klanten is niet verdwenen. In het onderzoek voor de MT Finance werd de Rabobank liefst 274 keer aangekruist als aanbevelenswaardige dienstverlener. De respondenten die de Rabobank als financier zouden aanbevelen, vinden naast de financieel-inhoudelijke kennis (voor 36 procent) dat de bank ook uitblinkt wat betreft de duurzaamheid van de relatie (29 procent).

Aangenaam bankieren

Het herstel van de ING Groep in het onderzoek voor de MT Finance is begrijpelijk met het oog op de financiële ontwikkeling van de bank. In sneltreinvaart heeft het concern de afgelopen jaren tientallen activiteiten afgestoten, als onderdeel van de overeenkomst die gepaard ging met de staatssteun in 2008. De grootste operatie betrof de boedelscheiding met verzekeringspoot Nationale-Nederlanden, waarvan de verkoop via de beurs afgelopen zomer van start ging. De eerste tranche van 70 miljoen aandelen moest worden vergroot tot 77 miljoen vanwege de grote belangstelling. Het leverde de ING 1,5 miljard euro op, waarmee heel Nationale-Nederlanden werd gewaardeerd op 7 miljard. Vóór eind 2016 moet het onderdeel volledig zijn verkocht.

'Bankieren begint weer aangenaam te worden'

Terwijl de ING door de gedwongen uitverkoop en ingrijpende reorganisatie in Nederland kromp van wereldspeler tot Europese middenmoter, wist het bedrijf zijn operationele cijfers de afgelopen jaren goed op orde te krijgen. Dit jaar verraste de ING met uitstekende winstcijfers. In het tweede kwartaal van 2014 steeg de nettowinst van 900 miljoen naar 1,2 miljard euro vergeleken met een jaar eerder. De gezondheid blijkt verder uit het feit dat de bijdrages aan de ‘stroppenpot’ langzaam kunnen worden afgebouwd, en (belangrijk voor de lezers van deze gids) dat de kredietverlening groeit. Met een rendement op eigen vermogen in het eerste halfjaar van 10,7 procent versloeg de ING concurrent ABN Amro. ‘Bankieren begint langzaam weer aangenaam te worden’, zoals beleggersvereniging VEB schreef.

Financieel-inhoudelijke kennis

Hoewel het herstel van de ING in relatieve stilte gebeurde, zijn de effecten ervan af te zien aan het onderzoek voor de MT Finance. Met het aantal aanbevelingen benadert de ING inmiddels dat van de twee andere grootbanken. Net als de andere twee wordt de ING als financier door de respondenten geprezen om zijn financieel-inhoudelijke kennis, maar de eigenschap die daarna het meest wordt genoemd (afwijkend van de andere) is de kostenefficiënte dienstverlening. De winststijging werd kennelijk niet gerealiseerd met overdreven hoge tarieven.

En hoe gaat het in de accountancy?

Terwijl de banken worstelen om tegenslag van uiteenlopende soort te overwinnen, maken de grote accountantskantoren hetzelfde mee. Ook hier zijn de problemen verschillend van aard. Om te beginnen was 2013 een van de slechtste jaren in de geschiedenis van de sector. Dan volgde dit jaar nog de gevoelige ‘tik op de vingers’ van de AFM voor de big four, met gevolgen voor hun herstelmogelijkheden. 2013 was een jaar om snel te vergeten voor de boekencontroleurs. Niet alleen kampten de klanten met de tweede ‘kuil’ in de double dip-crisis, de tarieven staan bovendien steeds meer onder druk omdat de klanten de diensten van de kantoren als commodity gaan beschouwen. Om rode cijfers te voorkomen of bestrijden moeten de kantoren in de kosten snijden, of op zoek naar hogere marges – maar bij voorkeur allebei tegelijkertijd.

Bergen met bedrijfsinformatie

Hogere marges kunnen liggen in aanpalende adviesdiensten, naast het controleren van de cijfers. Accountantskantoren beschikken over bergen met waardevolle bedrijfsinformatie, die men graag wil afgraven. Bemiddelen bij kredietverlening en strategisch advies behoren ook tot het gewenste nieuwe dienstenpalet. Dat is echter eenvoudiger gezegd dan gedaan. De klassieke gedachte – dat de accountants toch al binnen zijn bij de klant (om de boeken te doen), en daarbij hun kans schoon zien om een adviesklus binnen te halen – ontmoet nog steeds hetzelfde, klassieke bezwaar. Namelijk dat commerciële vaardigheden en relatiebeheer meestal geen onderdelen van de accountantstraining zijn. Daar ligt (nog steeds) een uitdaging.

Zware onvoldoendes

Bovendien doemen andere bezwaren op. De AFM is niet happig op de vermenging van accountancy en consultancy – en het toezicht van de AFM is scherper dan ooit. Afgelopen september deelde de AFM zware onvoldoendes uit aan de big four, waarvan een aantal boekencontroles waren doorgelicht. Een onvoldoende werd uitgedeeld als de accountant niet had gezorgd voor voldoende informatie van het gecontroleerde bedrijf. Met andere woorden: als de handtekening was gezet, zonder dat men goed wist waaronder eigenlijk. Een waakhond die zijn tanden laat zien, en nieuwe diensten met argusogen zal bekijken, maakt herstel er niet makkelijker op voor de accountants. Aan de omzetontwikkeling van de big four-bedrijven is af te zien hoe de crisis erin gehakt heeft. In 2013 zetten de vier kantoren in Nederland net zo veel om als in 2003: een decennium zonder groei. De omzetverwachting voor 2014 voor de accountancymarkt is neutraal, opnieuw geen groei. Maar gelukkig ook geen achteruitgang.

Voldoende groeimogelijkheden

Op de mondiale markt, met zijn emerging markets, is de situatie anders. Daar zijn nog voldoende groeimogelijkheden. De big four-bedrijven zijn in een verwoed gevecht verwikkeld om de titel ‘grootste zakelijke dienstverlener ter wereld’, waarbij Deloitte aan kop ligt met een voorsprong van 700 miljoen dollar omzet op nummer 2 PwC. De big four zijn samen goed voor een omzet van 114 miljard dollar. In Nederland zijn zowel PwC als EY in omzet Deloitte voorbijgestreefd (volgens consultancy.nl, lees hier hun analyse). Uit het onderzoek voor de MT Finance blijkt desondanks dat Deloitte goed scoort bij zijn klanten. Niet alleen kreeg het Rotterdamse bedrijf de meeste aanbevelingen, de voorsprong op nummer 2 (KPMG) is aanzienlijk. Van de respondenten die beslissingsbevoegd zijn over het inhuren van accountants, zou liefst 20 procent Deloitte aanbevelen (tegenover 13 procent KPMG). De afgelopen jaren heeft Deloitte zich steeds meer gepresenteerd als kennispartner van zakelijk Nederland, wat zich terug lijkt te vertalen in een toegenomen waardering van de managers. Ruim de helft van de deelnemers aan het onderzoek die Deloitte zouden willen aanraden, prijzen de dienstverlener om zijn financieel-inhoudelijke kennis.

Nanotechnologie en meer

Op de markt voor zakelijke verzekeringen houden nieuwe risico’s en arbeidsongeschiktheid de gemoederen het meest bezig. Risico’s – de corebusiness van verzekeraars – hebben een toenemend onvoorspelbaar karakter gekregen onder invloed van nieuwe technologieën. Grote bedrijven houden zich tegenwoordig bezig met nanotechnologie of zelfrijdende auto’s. Ze breiden hun activiteiten bovendien uit: Philips richt zich bijvoorbeeld ook op biotechnologie. Het probleem van de innovaties is dat het vaak technieken zijn waarvan de risico’s nog moeilijk in te schatten zijn. Statistische gegevens zijn er nauwelijks. Niet eenvoudig – derhalve – om te bedenken welke tarieven moeten worden berekend om de risico’s voldoende af te dekken.

Commotie rond arbeidsongeschiktheid

Ook rond arbeidsongeschiktheid is er commotie. Werkgevers kunnen er sinds 2008 voor kiezen om een gedeeltelijk arbeidsongeschikte (ex-)werknemer de eerste tien jaar een WGA-uitkering te geven. Het risico kunnen zij bij verzekeraars onderbrengen, die zich aanvankelijk met scherpe premies op deze markt hebben gestort. Ze zijn echter geconfronteerd met slechte resultaten. Gevolg: verschillende grote partijen hebben besloten zich weer uit de WGA-markt terug te trekken. Andere aanbieders voeren forse premieverhogingen door. Veel bedrijven hebben dit jaar dan ook besloten om het WGA-risico publiek te verzekeren bij het UWV. Maar ondanks de nieuwe risico’s en WGA-zorgen maakt de zakelijke verzekeringsbranche – vergeleken met de bank- en accountantssector – een weldadig stabiele indruk. Het op zo veel fronten actieve Achmea, met zijn vele merken, manifesteert zich op de markt als het dominante powerhouse.

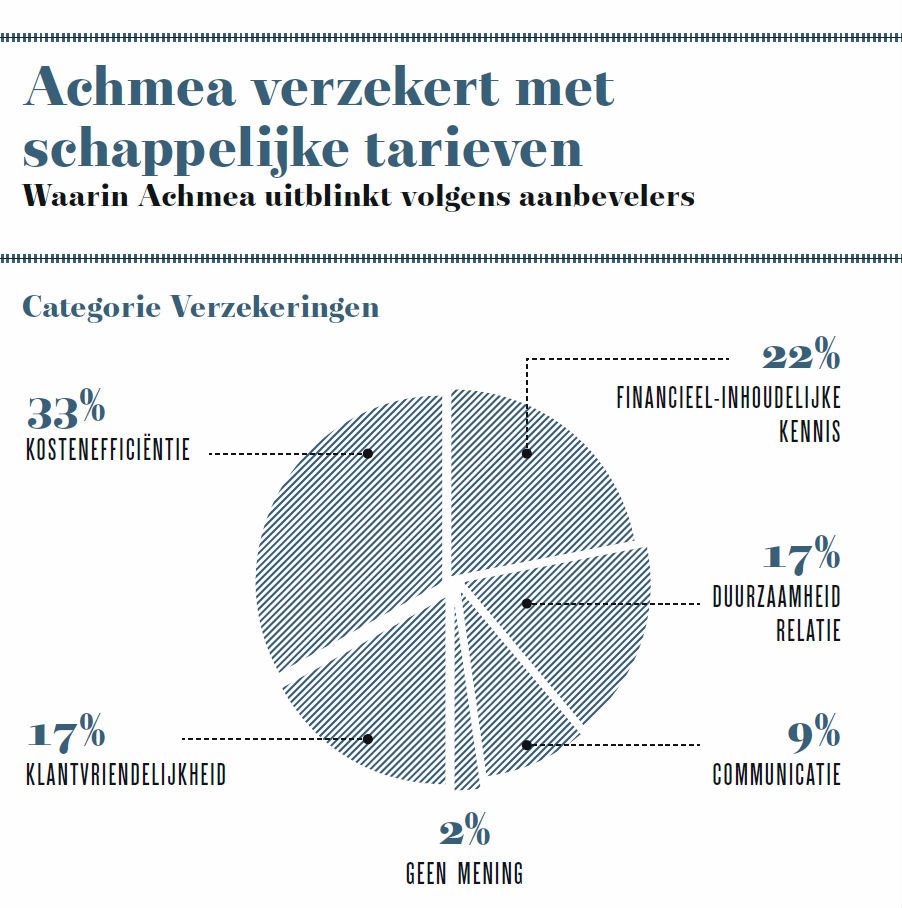

Een moeilijke periode achter de rug

Op de consumentenmarkt heeft het concern een moeilijke periode achter de rug, toen het enkele jaren geleden werd geconfronteerd met een uittocht aan zorgverzekeringsklanten. Maar in de zakenwereld staat de reputatie als een huis, zoals blijkt uit de nr. 1-positie in de categorie Verzekeringen van de MT Finance. Achmea weet de zakelijke markt goed af te dekken door het bedrijfsleven te bedienen zowel vanuit het overkoepelende merk, als vanuit specifieke onderdelen zoals Centraal Beheer en Avéro. Als het beperken van de tarieven mag worden beschouwd als een van de belangrijkste doelstellingen van de coöperatieve structuur, lijkt het concern daar goed in te slagen. 33 procent van de respondenten die Achmea zouden aanbevelen, vindt kostenefficiëntie de eigenschap waar het bedrijf het meest in uitblinkt.

De komende jaren opgeschud

Mogelijk worden de marktverhoudingen de komende jaren opgeschud, met de geleidelijke verzelfstandiging van Nationale-Nederlanden. Vóór de fusie met de NMB Postbankgroep in 1991 was Nationale-Nederlanden de onbedreigde grootmacht op de Nederlandse verzekeringsmarkt. De verzelfstandiging van ING kan het Rotterdamse bedrijf nieuw elan bezorgen. Dat het merk Nationale-Nederlanden (of misschien zeggen we binnenkort gewoonweg NN) in de zakenwereld krachtig is gebleven, blijkt uit de MT Finance, waarin het bedrijfsonderdeel door de jaren heen goed is blijven presteren. 2014 is geen uitzondering met een 2e plaats in de categorie Verzekeringen (vlak achter Achmea) en een 1e in Pensioenen. De duurzame manier waarop het bedrijf met zijn relaties omgaat is voor 32 procent van de respondenten die Nationale-Nederlanden als pensioenverzekeraar zouden aanbevelen, de eigenschap waarin het bedrijf het meest uitblinkt.

Druk krijgen

De pensioenverzekeraars kunnen het de komende tijd overigens nog druk krijgen omdat een deel van de ‘business’ van pensioenfondsen naar ze kan worden overgeheveld. Vanwege de strengere regelgeving wordt het met name voor kleinere fondsen steeds moeilijker het hoofd boven water te houden. Bovendien zien veel werkgevers het nut van een eigen pensioenfonds niet meer in. De afgelopen jaren gooiden honderden fondsen de handdoek in de ring: ongeveer de helft van de 700 fondsen die in 2008 bestonden, is nog actief. Sommige fondsen fuseren, andere worden domweg opgeheven. De werkgever brengt de regeling onder bij een verzekeraar. De consolidatie, die nog lang niet ten einde is, heeft zijn weerslag op alle dienstverleners die rond de fondsen zwermen: vermogensbeheerders, pensioenadministrateurs, actuarissen en consultants. Als gevolg van deze trend zullen honderden en op den duur wellicht duizenden banen verdwijnen in de pensioensector. Experts schatten dat een op de drie arbeidsplaatsen op termijn verdwijnt (er werken zo’n tienduizend mensen in de pensioensector).

In beweging

Deze consolidatie bij de fondsen, samen met de vergrijzing, de opkomst van zzp’ers en de geleidelijke verschuiving van collectieve pensioenfondsen naar maatwerkoplossingen, maakt dat de pensioenmarkt meer dan ooit in beweging is. Het is een marktdynamiek die een bedrijf als Nationale-Nederlanden kansen biedt. De verzelfstandiging komt daarom misschien wel op een mooi moment. De cultuur en werksfeer in een bedrijf dat op eigen benen zijn ondernemingsgeest kan etaleren, zijn nu eenmaal anders dan als onderdeel van een concern dat staatssteun moet terugbetalen en zichzelf moet opknippen.

Back to normal

Een vergelijkbare situatie doet zich voor bij ABN Amro: de markt is in beweging, de beursgang (in 2015 of later) kan nieuwe energie losmaken. Naar verwachting kan de Nederlandse financiële sector over een paar jaar back to normal zijn: met zelfstandige marktpartijen die voluit kunnen ondernemen. Net zoals ze tot en met het najaar van 2008 op volle kracht deden. En die misschien zelfs wel weer (zoals decennia het geval was) een leidende rol in de Europese of mondiale financiële wereld gaan opzoeken. Gaan de glorietijden van ‘Nederland de financiële hotspot’ daarmee herleven? Misschien is het wel helemaal geen goed idee om daarnaar te streven. Als de sector één ding heeft kunnen leren van de crisis, is het dat het verstandig is de eigen ambities in toom te houden.